Mindez azt jelenti, hogy a vámtételek első hatásai nem jelentkeztek azonnal a fogyasztói árakban. Ez részben magyarázható a „lecserélés jelenségével”, amit Thomas Barkin, a richmondi Fed elnöke is kiemelt, a fogyasztók egyre inkább olcsóbb helyettesítő termékeket és szolgáltatásokat keresnek, például kevésbé ismert márkák, vagy visszafogottabb utazás formájában. Ez a tudatosabb fogyasztói magatartás mérsékli az inflációs nyomást, hiszen a kereslet átterelődik a kevésbé drágult vagy alacsonyabb árú termékek felé.

Az infláció alapvetően a szolgáltatási szektorban maradt erős, különösen az egészségügyi szolgáltatások, az otthonon kívüli étkezés és a lakhatási költségek területén. Az utóbbi azért is fontos, mert a magas kamatkörnyezet a lakásvásárlást megnehezíti, így a bérleti díjak emelkedése tovább hajthatja az inflációt. Nem véletlen, hogy a Trump kormány többször hangoztatta, hogy a kamatvágások a lakáspiac beindítása miatt is szükségesek, ami oldhatna ezen a tendencián.

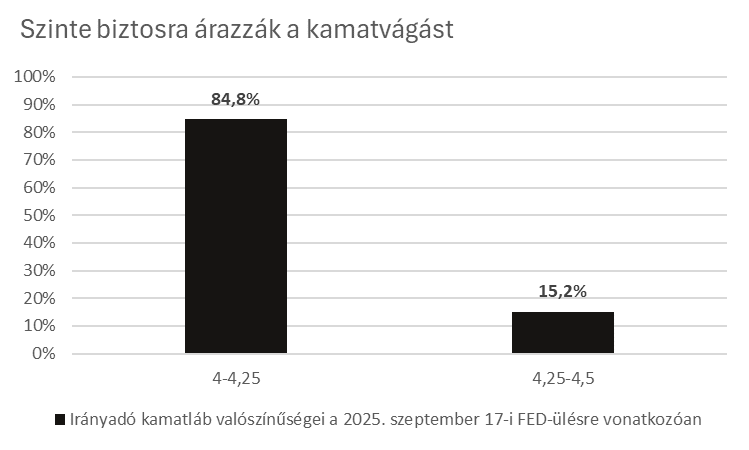

Összességében tehát a vámtételek bevezetése még nem hozta meg a várt inflációs robbanást, és a fogyasztók viselkedésében bekövetkezett alkalmazkodás is mérsékli az árnyomást. Ez az egyik fő oka annak, hogy a piac szinte biztosra, 84,8%-ra árazza a szeptemberi kamatvágást.

1. ábra Forrás: MBH Befektetési Bank, CME Group FedWatch

Termelői árak: Meglepetés a várakozások ellenére

Az inflációs kép azonban árnyalódik, ha a termelői árindex (PPI) adatokat nézzük. 2025. augusztus 14-én megjelentek a PPI adatok, amelyek meglepően magas értékeket mutattak, különösen a mag PPI, amely éves szinten 3,7%-kal emelkedett, a várt 2,9% helyett. Ez arra utal, hogy a vámtételek inflációs hatása késéssel, de elkezdett megjelenni a termelői szinten.

A magasabb termelői árak az infláció előfutárai lehetnek, hiszen a vállalatok a növekvő költségeket idővel tovább háríthatják a fogyasztókra, ami később a fogyasztói árindexben is megmutatkozhat. Ez különösen problémás, mert a munkaerőpiac folyamatosan lazul, így, ha a szeptemberi inflációs adatok váratlanul magasak lesznek, a Fed nem tud majd kamatot csökkenteni a kettős mandátuma miatt, amely egyaránt követeli az infláció kordában tartását és a maximális foglalkoztatottság fenntartását.

Ezzel a kettős nyomással a jegybank kényes helyzetbe kerülhet, mert ha nem csökkenti tovább a kamatot, az tovább ronthat az amúgy is gyengélkedő munkaerőpiac helyzetén, ha újra kamatot vág, az pedig jobban szabadjára engedheti inflációt.

Munkaerőpiaci helyzet: Nem javul a kép

A folytatólagos álláskeresések száma továbbra is magas, többen képtelenek hosszabb időn keresztül visszatérni a munkaerőpiacra. A foglalkoztatás bővülése gyakorlatilag lelassult, és több ágazatban már stagnálás vagy enyhe visszaesés figyelhető meg. A vállalatok visszafogták a munkaerő felvételt, és miközben a nyitott pozíciók száma csökken, a munkanélküliségi ráta pedig enyhén emelkedett.

Eközben a munkaerő-kínálatot fékező demográfiai tényezők, például a bevándorlás lassulása és az öregedő népesség, tovább nehezítik a munkaerőpiaci helyzet javulását. Az alacsony elbocsátások és a visszafogott új belépések együtt egy olyan környezetet teremtenek, ahol a bérnyomás fennmaradhat, ami hozzájárulhat az infláció tartósabb fennmaradásához.

Ez a tendencia azt jelzi, hogy a gazdasági lassulás már a munkaerőpiacon is érezteti hatását. A Fed számára ez komoly dilemmát jelent, hiszen a gyengülő munkaerőpiac a kamatcsökkentés irányába mutat.

A jegybank függetlensége: Politikai nyomás alatt

Jerome Powell és a Federal Reserve jelenleg komoly politikai nyomás alatt áll, különösen Donald Trump részéről, aki nyíltan bírálta Powellt és „Mr. Too Late”-nek (Mr. Túl Késő) nevezte, sürgetve a kamatvágásokat és enyhítő intézkedéseket.

Ugyanakkor Powell világosan kommunikálta, hogy a jegybank függetlensége kulcsfontosságú az infláció és a gazdasági stabilitás kezelése szempontjából. Ha a Fed engedne a politikai nyomásnak és túl korán vagy túl gyorsan lazítana, az veszélyeztetné a hosszú távú gazdasági stabilitást, és újabb inflációs hullámot indíthatna el. A monetáris politika kiszámíthatósága és hitelessége ezért elengedhetetlen, különösen egy olyan bizonytalan környezetben, ahol a gazdasági adatok egymásnak ellentmondó jeleket mutatnak.

Powellék nehéz helyzetben vannak, egyrészt a piacok és egyes politikai szereplők lazítást várnak, másrészt a Fed mandátuma a fenntartható, kiegyensúlyozott gazdasági fejlődést kívánja biztosítani. Ez a helyzet óvatosságra inthet, és arra, hogy a központi bank ne engedjen az azonnali nyomásnak, hanem a hosszú távú stabilitásra koncentráljon.

Összegzés: Mire számíthatunk?

A mostani egy nagyon tanulságos és ritka időszak, az mindenképpen elmondható. A ritkasága pedig egyben a különlegessége, ugyanis sokan sok féleképpen értelmezik a kialakult gazdasági helyzetet és másképp reagálnak egy-egy makrogazdasági adatra, miközben egy biztos: a pontos jövőt senki sem láthatja.

Jelen pillanatban senki sem tudja, hogy a vámhatások, amelyek főként majd a szeptemberi kamatdöntés előtt megismert augusztusi adatokból tükröződhetnek vissza reprezentatív módon, tartós vagy egyszeri árnyomást okozhatnak. A főbb feladat azonban most az lehetne, hogy valamilyen fiskális és/vagy monetáris politikai megoldással a gazdaság élénkítését 2% fölött lehessen tartani úgy, hogy az ne menjen az infláció rovására.

Az Egyesült Államok gazdasága 2025-ben egy olyan kereszteződésben áll, ahol a vámtételek hatása csak most kezd láthatóvá válni a termelői árak emelkedésében, miközben a fogyasztói árindexek még nem mutatnak azonnali nyomást. A fogyasztói magatartás alkalmazkodása, az olcsóbb helyettesítő termékek választása mérsékelheti az inflációt, de a szolgáltatási szektorban, a lakhatási költségekben és az alapvető árakban továbbra is jelentős áremelkedés tapasztalható.

A munkaerőpiac gyengülése ugyanakkor azt jelzi, hogy a Fed nem engedheti meg magának, hogy a kamatokat ne vágja tovább, ugyanakkor a magas termelői árak miatt a kamatvágásokat sem könnyű indokolni. Ez a kettősség komoly stratégiai kihívás elé állítja a jegybankot.

Eközben a politikai nyomás, különösen Trump részéről, komoly kísértést jelenthet a monetáris politika korai lazítására, de Powell elkötelezett a jegybank függetlenségének megőrzése mellett, ami hosszú távon a gazdasági stabilitás záloga lehet.

A következő hónapokban a piacok és a gazdasági szereplők figyelme elsősorban a szeptemberi inflációs adatokra és a munkaerőpiaci mutatókra irányul majd, amelyek döntő szerepet játszanak abban, hogy a Fed hogyan alakítja majd monetáris politikáját az év hátralévő részében. Mindezek fényében a szeptemberi kamatvágás ugyan valószínűnek tűnik, a középtávú kilátások, például az idénre betervezett további 2 darab kamatvágás azonban még jelentős bizonytalanságot hordoznak.

A fenti cikk marketingközleménynek minősül, mellyel kapcsolatban ajánljuk olvasóink figyelmébe az itt elérhető jogi tájékoztatót.